—— 定义 ——

从广义上来说,中央厨房泛指通过专业化设备设施进行主食产品、半成品或其配料量化生产的企业。其根本功能是减少或替代餐饮门店厨房和家庭厨房的加工和烹制过程。中央厨房有集约化、标准化、专业化、产业化的生产特征,能够有效降低经营成本,实现对市场需求的快速响应,并为主食产品的质量安全提供有力保障。

—— 分类 ——

中央厨房分类有不同标准,按服务业态划分,可分为:商超直供型中央厨房、餐饮自建型中央厨房和第三方中央厨房。

—— 现状 ——

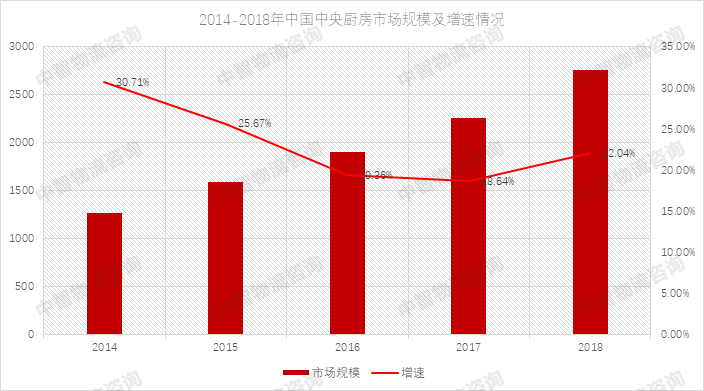

中央厨房规模近年呈增长趋势,从14年以来增速放缓,增长率从30.71%下降到18.64%,但在18年开始增速有所回升。总体来说中央厨房发展规模稳中有升,但前几年连锁餐饮企业大规模兴建中央厨房的状况已经减少。

▲数据来源:中智公开数据整理

—— 问题 ——

产能过剩:结合中央厨房实际的生产能力而言,调研数据显示74%的中央厨房设计能力大于实际能力,说明存在未实现满负荷运转的产能浪费。

技术水平较低:物联网及制冷技术的应用水平比较低。

专业人才匮乏:行业人才以经验从业人员居多,多品类、多种类的生产和品质管理人才是急缺的。

中式饮食的特性带来的难题:中餐的菜品种类多,导致针对不同的生鲜食材需制定不同的出厂标准。

—— 市场业态匹配分析 ——

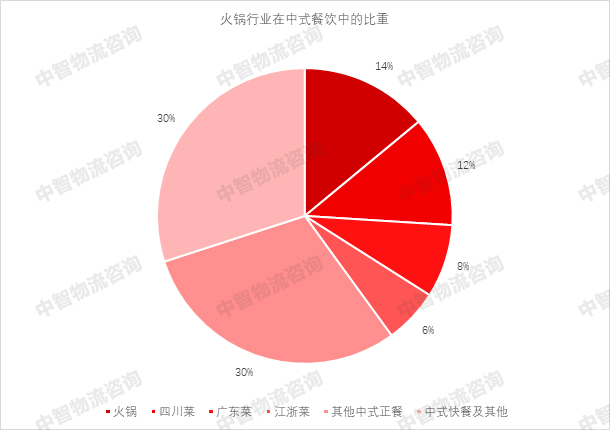

(1)火锅:火锅在中式餐饮中占比较大,约14%,且火锅的食材非常丰富,但是原材料采购的地域来源跨度较广,同时原材料成本占营业成本比重较大,因此合理的采购流程叠加供应链管控,能够降低企业的成本。如海底捞、呷哺呷哺、小龙坎等火锅餐厅龙头品牌开始向上游拓展,注重打造火锅全产业链,建立自己的中央厨房。

▲数据来源:国家统计局

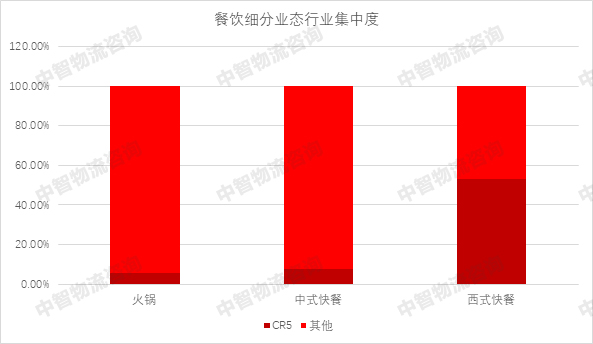

(2)快餐:西式快餐如麦当劳、肯德基有一套既定的供应链体系,需要总公司及区域公司确定原料供应商,原料进入分销中心由固定的物流合作公司进行运输,且西式快餐行业集中度较高,难以打破供应链壁垒,在西式快餐市场上,中央厨房暂时没有更多的发展空间。

然而在我国快餐体系中,70%是中式快餐,中式快餐大食堂非常适合中央厨房模式,虽然目前中餐标准化还不尽如人意,但不可否认的是随着技术的发展,在快节奏的社会中,标准化快餐是发展趋势。

▲数据来源:Euromonitor、招商证券

(3)商超:中国生鲜市场销售渠道近年从农贸市场向商超和互联网生鲜转移,其中商超占比约40%。直供商超的初加工蔬菜、水果以及半成品等有一定的市场增长空间。

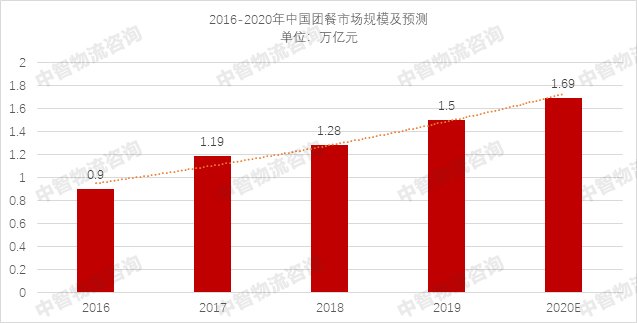

(4)团餐:团餐作为目前餐饮行业发展最为快速的细分行业,2019年全国团餐市场规模超过1.5万亿元,目前团餐市场消费主要聚集在学校、机关和养老院等。很多地方出台扶持发展“中央厨房+卫星厨房”模式的政策,以解决学校供餐难题。

▲ 数据来源:公开数据整理

—— 未来趋势 ——

中智认为,目前我国连锁餐饮企业如火锅连锁企业中央厨房渗透率高,但普遍产能过剩,可以寻求向第三方中央厨房转变,为其他同类小型餐饮企业提供食材,解决产能闲置问题。另外中央厨房可以考虑向团餐、商超及中式快餐市场提供服务。

由于“互联网+”的介入,越来越多的上游企业向用户端下沉,中央厨房厂商可引入先进技术,搭建服务平台,直接面向C端。

日本餐饮行业属于行业前列水平,中央厨房在日本已是常态。一是先进的设备和管理制度为企业降低了成本;二是日本为了环境考虑,禁止毛菜入城,企业不得不依靠中央厨房净菜加工。随着科技不断发展和社会进步,相信我国中央厨房标准化市场也会越来越大。

tag:

028-65261105

028-65261105