导语:成品油价格波动备受社会关注,多数人聚焦于原油价格、税费及炼厂加工成本,却忽视了运输环节的重要影响,运输成本(约占总成本的3%~5%)对终端售价的稳定性作用显著。当前,民营大炼化发展与市场化竞争加剧,倒逼企业通过物流降本增效。本文结合中外成本对比,解析国内成品油运输体系现状、问题及优化路径。

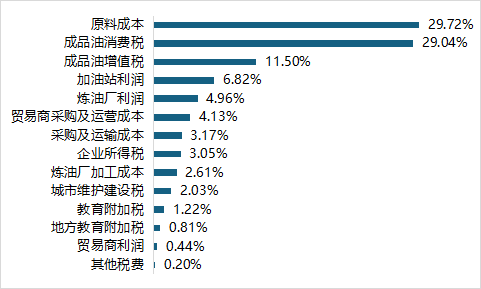

中国汽油成本呈现税费占比高、原料次之、运输占比稳定的特征:税费合计占比近48%(含29.04%消费税、11.5%增值税等),原料成本占29.72%,采购及运输成本占3.17%。

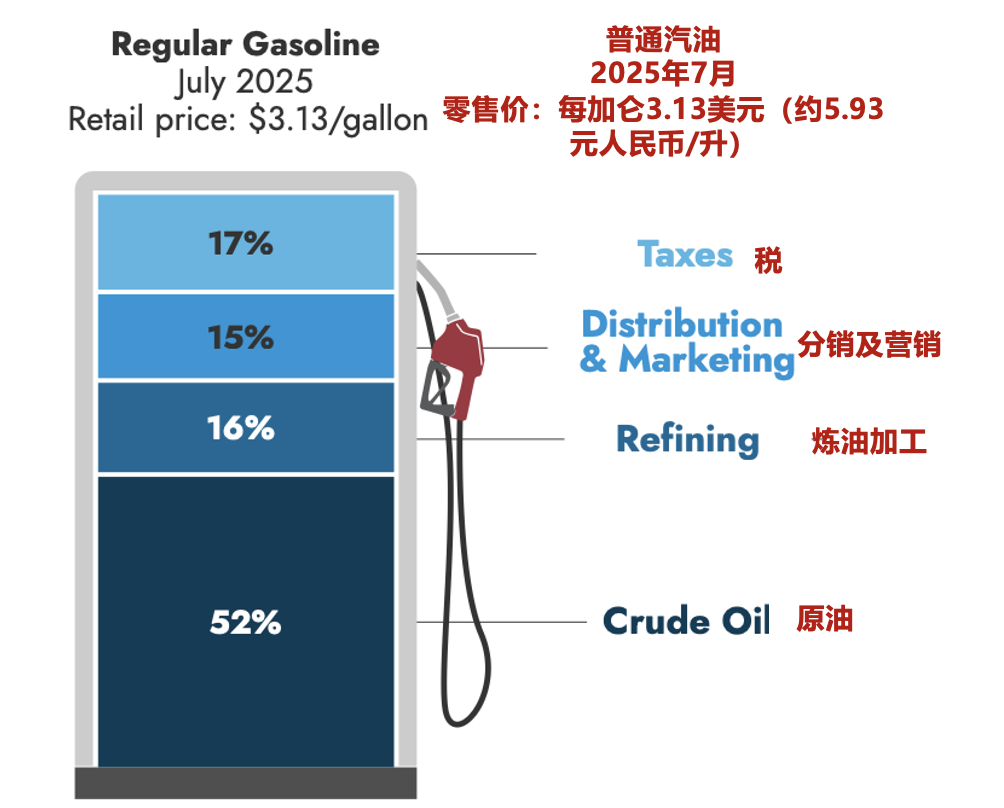

美国汽油价格成本架构以原料成本为主导,分销运输成本凸显为特点。价格成本架构包括17%的税、15%的分销及营销成本、16%的炼油加工费用、52%的原料成本。

▲图 2:美国汽油价格成本架构(数据来源:美国能源信息署)

美国“市场主导+政府托底”的定价机制,使得运输等流通环节成本能更灵活地反映市场供需变化,而中国“政府调控为主”的模式下,运输成本的传导效应虽相对平缓,但仍是价格微调的重要依据。

这种差异也指向中国成品油定价机制的转型方向——需逐步从“政府调控”向“市场主导”过渡,构建更高效透明的价格形成体系。

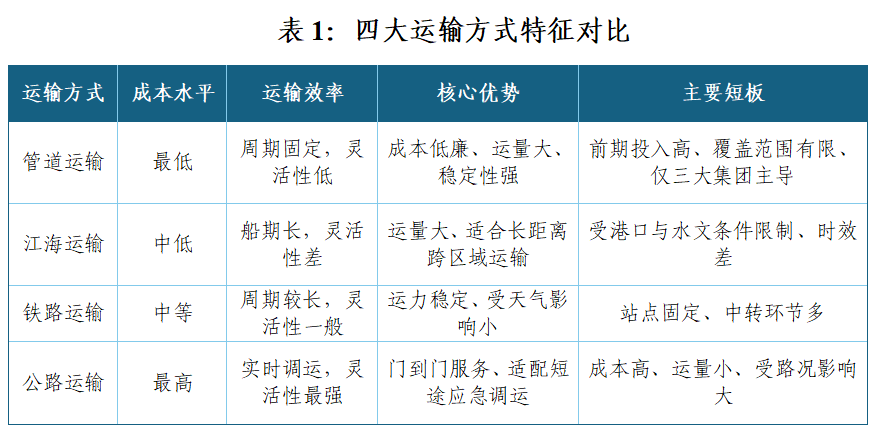

运输成本的高低与运输方式选择、管网覆盖密度直接相关。目前国内成品油主要依赖管道、船运、铁运、汽运四种运输方式。四种运输方式在成本、效率、灵活性上各有优劣,适用场景存在显著差异,具体对比如下。

从市场应用来看,管道运输因成本优势本应成为主干运输核心,但受垄断限制,民营炼厂被迫依赖高成本的公路运输,导致整体运输效率偏低、成本升高。

截至2025年,全国成品油管道总里程已达约4万公里,覆盖32个省级行政区,管网主要集中于两大区域:

一是华东、华北、华南等经济发达的消费集中区;

二是西北、西南等资源产地与消费地之间的连接通道。

但长期以来,管道资源主要由三大集团主导,独立炼厂资源无法通过管道往内陆发运。

三、国内成品油运输体系面临的突出问题

运输结构失衡:受管道垄断限制,民营炼厂被迫依赖高成本公路运输。如山东成品油流出运输方式中汽运占比达90%,既推高成本,又增加安全隐患与油品损耗。

运费市场化程度低:主营单位社会承运商占比低,运费难市场化,成本高于依赖社会承运商的民营炼厂;管道垄断未打破,民营炼厂缺乏议价能力。

资源调配不合理:炼厂地域分布失衡(地方炼厂集中于山东、东北,中石油多在江北,中石化多在江南),且集团间资源串换不足、民营炼厂输出受限,拉长运输半径,增加成本。

四、成品油运输体系的优化路径与发展建议

优化资源调配:主营单位优先与就近炼厂合作,按经济半径配送;推动两大集团资源互供,引导民营炼厂联合争取管网使用权,缩短运输半径。

完善基础设施:提升油库配套能力,加强与铁路对接以降低延时费用;推进管道与油库、港口等衔接,构建“管道+铁路+港口”多式联运模式,减少中转。

深化市场化改革:引入社会承运商,通过竞争推动运价市场化;以国家管网集团成立为契机,扩大管道开放,让民营炼厂公平享受低成本资源。

中智认为:实现成品油定价机制从“政府调控”向“市场主导”转型,需同步优化税费结构、完善运输基础设施与调配机制、深化物流市场化改革。唯有将运输“成本优势”转化为企业“利润优势”与市场“活力优势”,才能构建高效透明的成品油市场体系。

tag:

028-65261105

028-65261105