一、行业现状:规模扩张与结构性矛盾并存

(一)市场规模与增长动能

海关总署数据显示,2024年中国跨境电商进出口总额达到2.63万亿元人民币,同比增长10.8%,2019年至2024年跨境电商进出口总额复合增长率达到17.8%。

2024年中国航空货运市场在跨境电商、高端制造及生鲜医药需求的驱动下,呈现强劲复苏态势。

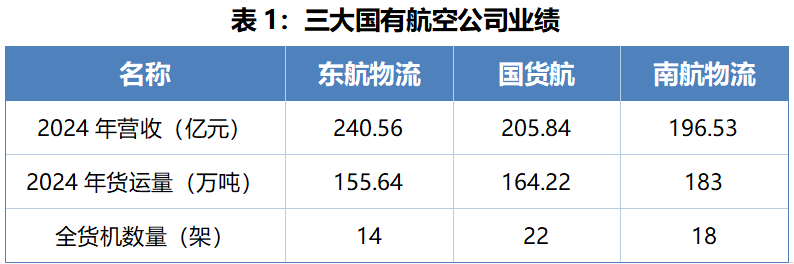

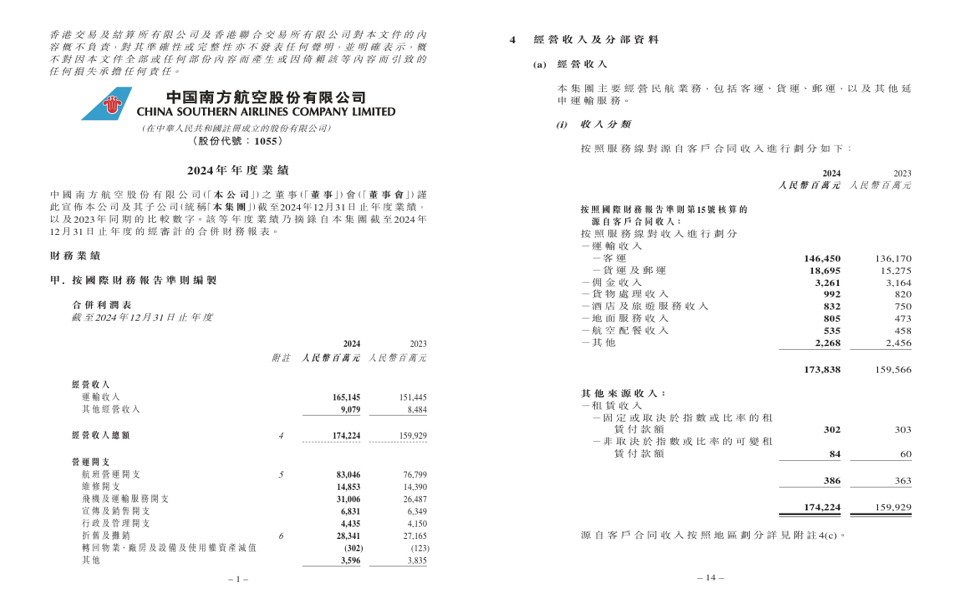

三大国有航空货运企业——东航物流、国货航、南航物流合计营收达642.93亿元,同比增长21.2%,净利润总额88.27亿元,其中南航物流以41.86亿元净利润领跑行业,净利率21.3%显著高于同行。行业集中度持续提升,前三家企业货邮周转量占比超70%,货邮运输量占比突破50%,形成“三足鼎立”格局。

跨境电商成为核心增长引擎,其中东航物流跨境电商解决方案收入达59.2亿元,同比增长26.01%,国货航跨境电商货量更是暴增1370%。

▲ 图 1 东航物流2024年度报告

▲ 图 2 中国国际货运航空2024年度报告

▲ 图 3 中国南方航空股份有限公司2024年度业绩

(二)市场规模与增长动能

航空货运市场呈现“层级分化、头部主导”的竞争态势。

1.东航物流依托上海浦东枢纽(全球第三大货运机场)的区位优势,货站处理量市占率51.86%,全货机日利用率13.01小时创历史新高,综合物流业务占比首次突破50%,成为营收主力。

2.国货航以22架全货机(含4架待转让)为核心运力,通过“客改货”策略提升腹舱利用率至37.97%,并深化与菜鸟网络合作,跨境电商包机业务增长65.58%。

3.南航物流凭借19架B777F货机机队(2024年新增2架)及广州枢纽的区位优势,承接Shein、Temu等平台60%的出口货量,货机毛利率达20.34%,盈利能力行业领先。

4.中小物流企业则聚焦区域短驳或单一环节服务,市场生存空间受挤压,CR5(前五企业集中度)在零部件配送等细分领域不足30%。

二、核心业务:从单一运输向供应链服务转型

(一)航空速运

三大企业通过全货机机队扩张与客机腹舱资源整合,优化运力网络。

1.东航物流共有14架全货机,载运率达82.17%,全年货邮运输量达155.64万吨,总周转量79.07亿吨公里,同比增长15.87%;

2.国货航新增2架B777F货机,目前共有22架全货机,执飞航线共26条,国际航线覆盖全球12个国家、21个城市,腹舱货运量恢复至疫情前120%;

3.南航物流共执飞22条全货机航线,货机日利用率提升至13.5小时,货邮运输量183万吨,同比增长15.7%。

▲ 图 4 航空速运(图源东航物流官网)

(二)地面服务

地面服务主要涵盖货站操作、仓储管理等航空物流关键环节。

1.东航物流在全国17个枢纽机场拥有自营货站的库区和操作场地,特别是在上海(浦东和虹桥)具备显著优势,2024年处理货邮量达248.89万吨,同比增长3.60%;

2.国货航在北京、成都等地布局6大自有货站,子公司42个城市设有分支机构,并在“北上广成”设有四个集散中心,全年货邮吞吐量124.02万吨,同比增长30.96%;

3.南航物流在全国13个城市设有自营货站,年累计完成地面操作货运量均在100吨以上,凸显其稳定的运营能力。

▲ 图5 地面服务(图源国货航官网)

(三)综合物流

综合物流聚焦高附加值细分领域。

东航物流通过运营跨境电商物流解决方案业务,大力发展航空冷链业务,该业务板块主营业务收入124.76亿元,占总营收51.89%,首超传统航空货运;

国货航合同物流向高端制造延伸,服务华为、大疆等企业,实现年营收39.75亿元,同比增长16.43%;

南航物流供应链解决方案聚焦活体动物、精密设备运输,总体呈现稳步上升趋势。

▲ 图 6 综合物流(图源南航官网)

三、战略分化:差异化路径下的增长逻辑

(一)东航物流:混改红利释放,跨境生态成型

▲ 图 7 东航物流飞机(图源东航物流官网)

东航物流作为我国航空货运领军者,市场份额近20%,2021年完成混改并成功上市,成为“航空物流第一股”。

作为首家混改试点企业,东航物流引入德邦、普洛斯等战略投资者,市场化机制激发活力。2024年研发投入增长71.9%,AI组板系统降低人工成本30%,并启动港股IPO计划,募资用于冷链网络扩建。东航物流以“成为最具创新力的航空物流服务提供商”为战略愿景,聚焦航空货运主责主业,一方面胸怀“国之大者”,主动融入国家航空物流体系建设,抢抓政策机遇窗口期;另一方面深耕“小而美”细分市场,构建细分领域的差异化竞争优势。

(二)国货航:资本助力机队升级,深耕高端制造

▲ 图 8 国货航飞机(图源国货航官网)

国货航A股上市募资35亿元,计划引进5架B777F货机,强化跨太平洋航线竞争力。与宁德时代合作开发动力电池航空运输标准,切入新能源产业链。

公司的发展战略为:结合中国经济转型特点,发挥“载旗飞行”的品牌价值,抓住中国产业升级、跨境电子商务机会和社会消费升级契机,打造具有全球竞争力,集“采运销”能力于一体的世界一流航空物流综合服务商。

(三)南航物流:轻资产模式突围,新兴市场布局

▲ 图 9 南航物流飞机(图源南航物流官网)

南航物流“客改货”策略成效显著,2024年客机腹舱收入占比提升至25%,并开通“广州-布达佩斯”全货机航线,辐射中东欧生鲜市场。

南航物流以“智联全球产业,赋能美好生活”为使命,围绕“智能化、国际化、协同化”战略方向,通过强化“天地合一”枢纽网络、深化数字化转型、拓展跨境电商与冷链高附加值业务,构建覆盖全球的现代综合物流服务体系,助力国货出海与供应链韧性提升。

四、行业挑战:周期波动与外部冲击

(一)跨境电商政策风险

美国取消对中国的“最低限度豁免”政策对航空货运业造成的结构性冲击。

根据美国最新政策,自2025年8月29日起,中国出口至美国的价值低于800美元的包裹需缴纳税费

1.从价税

按货物价值的一定比例征收,税率根据原产国的《国际紧急经济权力法》(IEEPA)关税税率确定。目前中国对美出口的有效IEEPA关税税率为30%,即需缴纳货物价值的30%作为关税。

2.从量税

原产国IEEPA关税税率低于16%,每件80美元;税率在16%-25%(含),每件160美元。

直接导致依赖直邮模式的跨境电商(如SHEIN、TEMU)日均发货量的下降,中美航线电商货量占比骤降,货运航班频次显著减少,部分航司被迫将货机调往墨西哥、拉美等替代市场。高价值、时效敏感货物(如AI设备、医药冷链)空运需求逆势增长,航空货运价格因运力过剩短期下跌,但长期将因合规成本增加和清关效率下降而震荡上行。

(二)海运能力增强

苏伊士运河新航道通航能力提升(每日增加6-8艘船舶),红海危机后绕行好望角的船舶逐步回归,部分海运贸易量将回归低成本、高时效的海运主干线,直接挤压航空货运在中东-欧洲、亚洲-欧洲传统航线上的市场份额,尤其是低附加值、时效弹性较大的消费品(如服装、家居用品)及大宗工业品(如汽车零部件)将加速回流海运。

(三)民营航司竞争加剧

民营航司竞争加剧的冲击呈现“市场分层挤压与倒逼转型”的双重效应。顺丰航空、圆通航空等民营主体通过灵活包机网络(如顺丰航空2024年新增10条国际货运航线)与跨境电商垂直服务(顺丰生鲜冷链覆盖东南亚、欧洲等重点市场)抢占中高端市场,推动传统普货业务价格竞争加剧;

数字化能力差距(如顺丰智能调度系统优化货机利用率)促使三巨头加速技术投入——东航物流上线“智慧货站3.0”实现全流程自动化,国货航与菜鸟合作开发跨境物流解决方案提升清关效率,南航物流通过枢纽网络扩展强化资源整合。

民营航司的差异化服务,如中通航空聚焦下沉市场农产品运输与资本运作(如顺丰收购嘉里物流强化国际网络)倒逼三巨头向供应链集成转型,2024年三大航综合物流收入占比提升至35%(行业均值约25%),但民营企业在医药冷链、精密仪器等细分领域渗透率高企,形成差异化竞争格局。

五、未来趋势:技术驱动与全球化布局

航空货运未来发展趋势将呈现“跨境电商驱动、技术深度赋能、全球网络重构与绿色可持续并进”的立体化格局。

跨境电商持续领跑高附加值货量增长,推动全货机运力需求激增,同时倒逼传统航司加速向供应链集成转型;技术革新将重构运营效率,AI调度、区块链溯源、自动化货站等技术应用成为标配;全球网络加速向“一带一路”新兴市场延伸,但欧美市场仍面临政策波动风险。

中智认为

航空货运行业正从“规模竞争”转向“价值竞争”。东航物流凭借综合物流生态与混改红利,有望在高端制造供应链领域建立壁垒;国货航通过机队升级与政策响应能力,巩固跨境电商优势;南航物流依托轻资产模式与新兴市场卡位,或成下一个增长极。未来谁能率先实现全链条数字化、绿色运力显著提升、构建不可替代的枢纽网络,谁将主导行业下一个黄金十年。

tag:

028-65261105

028-65261105