随着全球能源转型加速和地缘政治紧张局势升级,我国正加速对铜、钴、锂等关键矿产的国家战略储备。1月21日,工信部等十一部门联合印发《铜产业高质量发展实施方案(2025—2027年)》,提出到2027年,我国铜产业链供应链韧性和安全水平明显提升。3月17日,自然资源部发布《中华人民共和国矿产资源法实施条例(征求意见稿)》,明确完善矿产资源储备和应急管理制度。

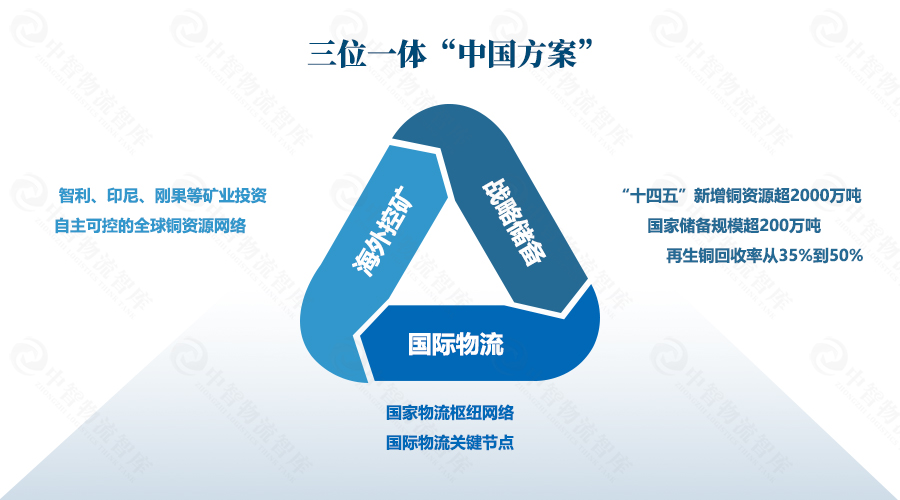

面对全球资源保护主义上升与战略性矿产争夺日益激烈的双重挑战,中国在铜这一战略性矿产资源的供应链安全保障上,正逐步形成具有中国特色的“三位一体”系统化应对路径:一是海外控矿保障上游资源供给,二是战略储备强化抗风险能力,三是强化国际物流体系实现供应链连接与掌控。“中国方案”不仅回应当前国际形势的不确定性,更体现出中国推动全球产业链稳定的制度性能力和前瞻性布局。

海外控矿

资源供给的第一道安全锁

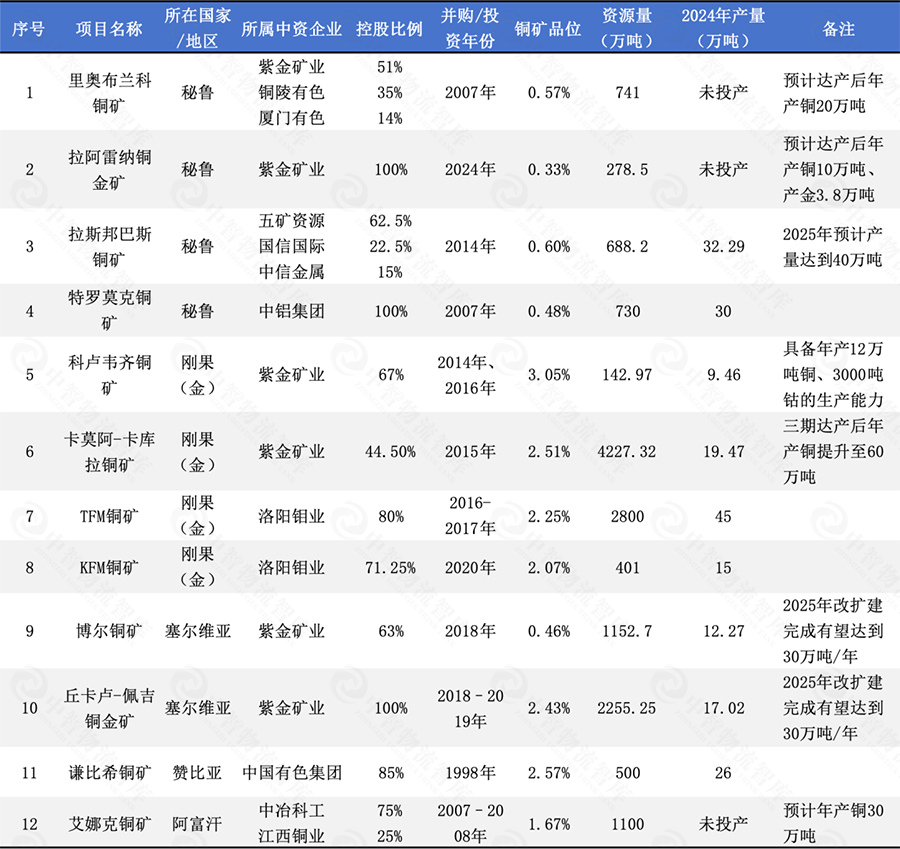

铜精矿作为铜产业链最上游的关键原料,全球高度集中在南美、非洲等资源富集地。面对国内资源品位下降、开采成本上升的趋势,中国企业通过投资控股、参股合资、长期承购等方式加速布局海外铜矿资源。

以紫金矿业、中铝集团为代表的企业,先后参与刚果(金)卡莫阿–卡库拉铜矿等多个世界级矿山的开发运营,部分矿权甚至实现完全控股。

这些布局不仅锁定了资源供给份额,更在矿山管理、运输协同、定价机制、销售策略等方面实现深度参与,有效提升我国铜资源在全球链条中的安全系数与谈判能力。

中国主要中资企业海外铜矿控股情况

战略储备

增强应对全球风险的调节弹性

全球铜价近年来大幅波动,既有地缘政治紧张、贸易壁垒加剧等外部压力,也有供需结构变化、金融资本炒作等内部因素。在此背景下,国家层面加快构建铜等战略性矿产的储备体系。

2024年以来,自然资源部与国家粮食和物资储备局密集发布政策,推动建立“常态储备+应急储备+市场调节”相结合的铜资源储备机制。

一方面,在价格低位时集中采购,提升国家调节能力;另一方面,增强区域性应急储备,保障重点企业在极端情境下的原料供应。

3月23日,国家粮食和物资储备局悄然启动价格询价和竞标程序,以加强中国在全球关键矿产供应链中的战略地位。这一体系不仅具备价格调控功能,更是应对突发事件与全球资源供给中断的“压舱石”。

“十四五”以来,我国累计新增铜资源量2000余万吨,国家储备规模超200万吨(覆盖约3个月消费量)。

国际物流枢纽

打通铜资源全球流动的动脉体系

铜供应链的畅通不仅取决于资源获取与储备能力,更依赖于物流体系的高效联通与可控能力。中国正构建以“双向辐射、内外联动、自主掌控”为特征的国际物流通道网络体系。

国内枢纽的国际化功能拓展与战略性升级

国家物流枢纽体系正在从“服务国内流通”向“支撑国际供应链”转型。以上海洋山、钦州港、广州南沙、重庆、成都等物流节点为核心,一批具备集疏运能力、保税仓储、分拨中转、报关一体化等功能的国际化物流枢纽快速形成,成为连接全球铜资源输入与国内精炼消费的重要桥梁。

在RCEP、“一带一路”多边协定推动下,西部陆海新通道、中欧班列、中老铁路等国际通道优势日益显现,西南、西北枢纽城市正成为我国铜资源进口与内陆加工的重要通道支点。

境外关键节点自主可控的战略性布局

除国内枢纽功能升级外,中国企业也在海外积极布局关键节点型国际物流枢纽。位于秘鲁的“钱凯港”(Qian Cai Port)项目,由中国企业主导建设和运营,已成为连接南美铜矿资源与国内市场的重要国际枢纽。

类似布局还包括中远海运等企业在东南亚、非洲投资建设的矿产专用码头和仓储设施。这些境外节点不仅提升运输效率,更增强了我国在铜等关键资源跨境运输链条中的主动权和话语权。

中美贸易新态势与关税政策影响分析

2025年3月,美国政府对包括铜在内的多项关键矿产资源启动了“232调查”,并宣布对铜进口加征25%关税,引发市场剧烈波动,美国铜进口量激增至50万吨。

4月,特朗普签署“对等关税”行政令,铜制品被暂时豁免,铜价在短期暴跌后快速反弹。铜产品在“对等关税”豁免中的特殊性,主要因其在美国能源、电力系统中具有不可替代性,美国本土冶炼与精炼能力不足。

进口方面。智利和秘鲁是我国最主要的进口铜精矿来源国,进口数量占比超50%;2024年我国从美国进口铜精矿为46万吨,占比仅1.64%。

未锻轧铜及铜材方面,刚果(金)、智利、赞比亚是我国未锻轧铜及铜材的最主要供应国,进口数量占比逼近50%;从美国进口未锻轧铜及铜材5606吨,占比不足1%。进口废铜方面,美国为我国第一大废铜供应国,2024年我国从美国进口废铜43.9万吨,占比19.53%。

当前,我国进口铜精矿和未锻轧铜及铜材受关税影响较小,废铜进口渠道受阻。

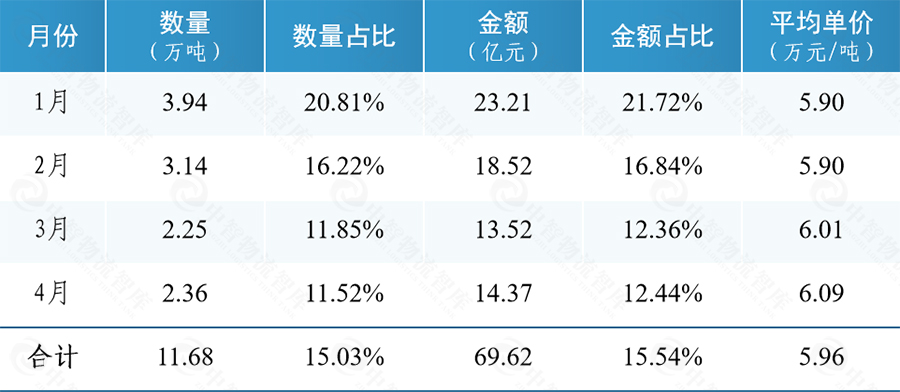

2025年1至4月,我国进口废铜77.7万吨,略高于去年同期进口量,其中从美国进口废铜11.68万吨,占比降至15.03%。4月进口废铜量较1月下降40.08%。虽然美国是我国第一大废铜来源国,但进口占比下滑近十个百分点,一方面是从泰国、印尼等东南亚国家进口废铜一定程度上弥补了美国下滑缺口,一方面得益于我国废铜回收产业的快速发展。

2025年1-4月我国从美国进口废铜情况

▲ 数据来源:海关总署

出口方面。我国未锻轧铜及铜材出口市场以东亚、东南亚地区为主,出口数量占比超过60%。

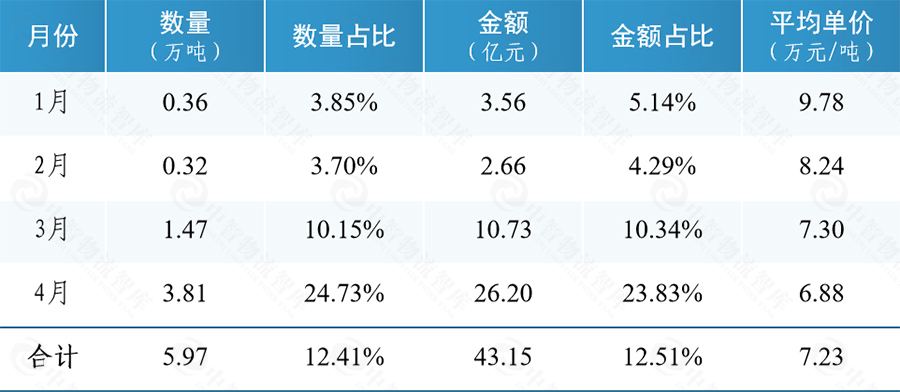

2024年,我国出口美国未锻轧铜及铜材5.46万吨、占比仅4.25%,市场依赖度较低。2025年1-4月,我国出口未锻轧铜及铜材48.06万吨,同比增长47.67%;其中出口美国5.97万吨,同比增长近5倍。

受关税政策影响,全球超50万吨铜流向美国,4月我国出口美国未锻轧铜及铜材增至3.81万吨,较1月份增长近10倍,出口占比由3.85%升至24.73%。

长期以来,我国已逐渐构建起精炼铜竞争优势,对美国出口占比较低、市场依赖度较低,美国加征关税对我国铜产品出口冲击整体可控。

2025年1-4月我国出口美国未锻轧铜及铜材情况

▲ 数据来源:海关总署

整体来看,我国依托高附加值铜产品技术壁垒优势,以海外控矿、战略储备与国际物流三重体系协同发力,夯实了我国在全球铜产业链中的核心地位。

在关税风暴和全球产业链加速重构背景下,我国需采取多元应对策略,提升铜资源产业链供应链韧性。

一方面加速海外矿山权益布局,同步深化再生金属技术升级,同时通过长期供货协议与国际重点用铜企业建立稳定合作关系;另一方面积极构建“多向市场出口结构”,强化对东盟、欧盟、中东市场的出口能力。

这一策略不仅服务于铜资源本身,也为其他关键矿产的供应链建设提供了模式借鉴与现实路径,同时,也对国际物流枢纽中心和大宗商品资源配置枢纽建设提出了新要求。

tag:

028-65261105

028-65261105