铜,作为全球最重要的战略性矿产资源之一,其供需结构直接影响着世界经济的发展与产业布局,更直接影响国家安全和战略稳定。随着全球经济的不断变化,铜资源的供应链也在经历着深刻的重塑。

本文章分三篇系列来解读铜资源的国际供应链重构,分析关税风暴下战略性矿产资源供应链重构释放的物流与供应链需求。

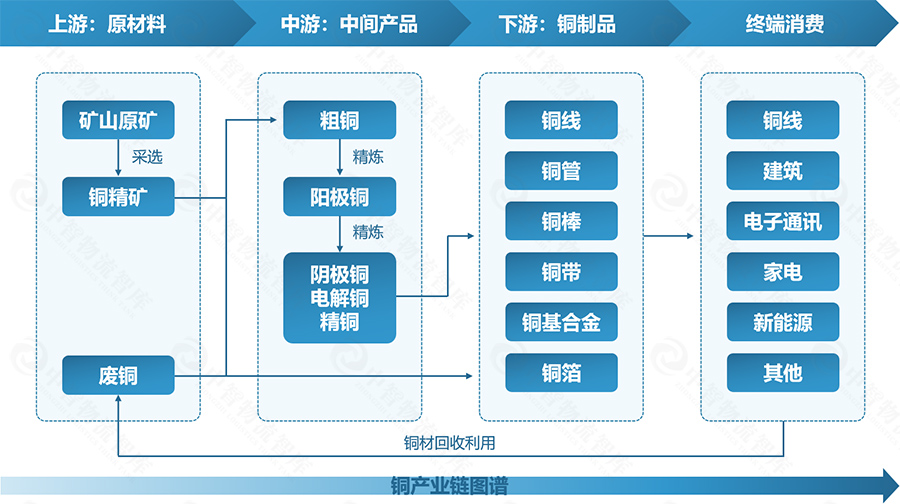

一、产业链结构分析

铜被广泛用于电气、轻工、机械制造、建筑工业、国防工业等领域,能直接反映广泛的经济发展动向,被誉为“铜博士”。

铜产业链覆盖从资源开采到终端应用的完整链条,其结构可分为上游采选冶炼、中游加工制造、下游终端消费三大环节,同时受全球资源分布、政策环境及技术变革的深刻影响。

上游开采包括矿山开采的铜精矿(含铜13%-30%)和铜回收两部分,回收铜可直接应用于下游消费领域,也可再生熔炼成电解铜应用到下游领域。

铜精矿经过初步冶炼,可得到含铜95%-98%的粗铜(含铜95%-98%);粗铜经过精炼可得到含铜99.2%-99.7%的阳极铜;阳极铜通过电解可得到纯度99.9%以上的阴极铜,阴极铜是工业上应用最广泛的铜产品。

铜的下游需求众多,从产品类型可以分为板材、线材、管材、棒材等;从应用领域来分可分为电力、建筑、电子等传统需求,以及新能源、锂电池、光伏等新需求。

▲ 铜产业链图谱

二、全球铜矿产量增长有限

根据美国地质调查局(USGS)调查数据,截至2025年,全球已探明铜矿资源储量为10亿吨,主要分布于南美洲(智利、秘鲁)、非洲(刚果(金)、赞比亚)和北美(美国、墨西哥)等地。其中,智利铜矿储量高达1.9亿吨,占全球总储量的19.39%,澳大利亚、秘鲁、俄罗斯和刚果(金)分列其后。

根据国际铜研究小组(ICSG)统计显示,2024年全球铜精矿产量2264万吨,同比增长0.36%,其中智利、秘鲁和刚果(金)合计占比约52.17%。

南美洲:主要集中在智利和秘鲁,安第斯山脉西麓是全球铜资源最丰富的地区之一。智利是世界铜资源储量和产量最高的国家。2024年,智利全年铜产量达530万吨,同比增长50万吨,占全球产量的23.16%。重要矿山包括全球最大铜矿埃斯康迪达铜矿(必和必拓持股57.5%)、科亚瓦西铜矿(英美资源集团与斯特拉塔各持股44%、日本财团持股12%)、安迪纳铜矿(智利国家铜业公司)与特尼恩特铜矿(全球最大地下铜矿)。

北美洲:美国西部地区拥有丰富的铜矿资源,加拿大、墨西哥也有较大的铜矿储量。2024年,美国铜矿产产量微降至110万吨,其中亚利桑那州占比70%;墨西哥集团是墨西哥最大铜矿企业,其最大铜矿山位于北部索诺拉州的卡纳内阿市。

非洲:刚果(金)是全球最大的产钴国、第二大产铜国。非洲83%的铜矿分布在著名的“刚果(金)-赞比亚铜(钴)矿带”中,这里拥有世界上最大的商业铜矿及其钴附属矿。卡莫阿–卡库拉铜矿被认为是世界上最大的、品位最高的在产铜矿之一,由艾芬豪矿业(持股39.6%)与紫金矿业(持股39.6%)的合资企业卡莫阿控股负责运营。

亚洲:主要分布在中国、印度尼西亚、哈萨克斯坦。中国是亚洲重要的铜生产国和消费国,铜矿资源主要集中在西藏、云南、江西、新疆等地。印度尼西亚80%的铜矿来自自由港在巴布亚岛的格拉斯伯格铜矿,2024年印尼铜矿产量110万吨,同比增长21.28%,超越美俄跻身全球第五。哈萨克斯坦楚萨雷苏是全球第三大蕴藏铜矿的盆地,已查明铜矿资源2700万吨,仅次于中非铜矿带和欧洲铜矿带,艾芬豪矿业已启动哈萨克斯坦铜矿勘察。

大洋洲:澳大利亚铜矿储量高达1亿吨,与秘鲁位列全球第二,最大的铜矿之一是必和必拓Olympic Dam铜钛金矿,该矿区也是全球第四大铜矿、第一大铀矿。

表 1 世界主要国家铜矿与精炼铜产量和储量情况

▲ 数据来源:美国地质调查局(USGS)《Mineral Commodity Summaries 2025》

目前全球主要矿山品位持续下滑。全球范围内,超过70%的铜矿已开采超过30年,铜矿平均品位呈下降趋势。相关行业报告显示,全球铜矿品位已从1998年的1.05%一路降至2023年的0.44%,而新的高品位铜矿发现越来越困难。

值得注意的是,不同铜矿的品位差异很大。比如刚果(金)的卡莫阿–卡库拉铜矿平均铜品位约2.51%,远高于全球平均水平;智利四大斑岩铜矿平均品位达到1.68%。而我国铜矿品位一般较低、开采难度大,均值在0.87%,玉龙铜矿平均品位0.65%,巨龙铜矿平均品位仅0.2%。铜矿主要位于青藏高原,海拔高、人烟稀少甚至无人区、生态脆弱,这在一定程度上增加了开采的成本和难度。

三、我国铜矿资源对外依存度高

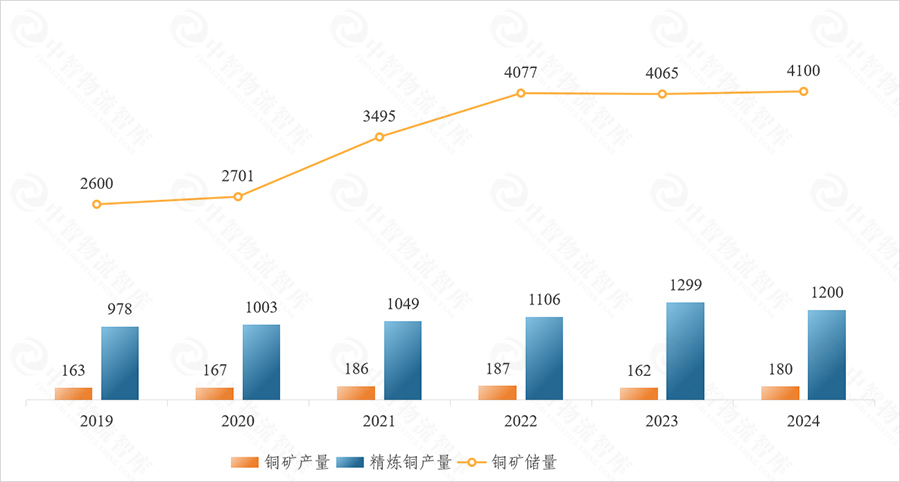

根据《中国矿产资源报告2024》,2023年底全国铜矿储量4064.79万吨(占全球4.18%),同比下降13万吨;铜精矿产量161.9万吨,同比下降3.9%;精炼铜1298.8万吨,同比增长13.5%。

我国铜矿资源分布相对集中,主要分布在西藏、云南、江西、新疆、内蒙古等省区,5省区查明资源储量占全国的60% 以上。

西藏、云南地区:青藏高原铜矿资源储量占全国铜资源储量的一半以上,预测资源潜力达1.5亿吨,已经形成玉龙、多龙、巨龙—甲玛和雄村—朱诺4个千万吨级的铜矿资源基地,是我国重要的铜矿资源战略储备地。2022年,西藏跃居我国最大铜产区。西藏昌都的玉龙铜矿是我国第二大单体铜矿,探明铜矿储量达607万吨,其周边还存在一批储量在百万吨级大中型铜矿床,资源规模和经济价值较高。西藏阿里多龙矿区铜矿储量691万吨,已启动开采方案审查。云南迪庆普朗铜矿已探获铜金属量为480万吨,玉溪大红山和小红山等铜矿探明铜矿储量240万吨。

江西、安徽地区:江西铜矿主要分布在上饶、九江、赣州等市。上饶德兴铜矿是我国最大的露天铜矿山之一,也是亚洲最大的斑岩型铜矿床之一,探明铜储量达1000多万吨,储量大而集中、埋藏浅,开采条件好。城门山铜矿含铜165万吨,是国内已探明的18座大型铜矿之一。除了拥有全国最大铜矿,江西还拥有全国最大的铜加工基地——贵溪。贵溪是一座没有铜矿的“铜都”,全国每10吨电解铜就有一吨产自这里,铜材产量占全国比重超十分之一。安徽铜矿主要分布在铜陵(45.82%)、合肥(24.31%)、宣城(12.24%)三市,铜资源储量453万吨,占全省82.38%。

新疆、内蒙古地区:新疆查明铜矿资源储量961.6万吨,位列全国第四。新疆铜矿资源主要分布在阿尔泰山、天山、昆仑山及准噶尔盆地周边的成矿带,阿舍勒铜矿和土屋铜矿是新疆最大规模的铜矿。内蒙古铜矿主要分布在白云鄂博、包头等矿床,探明铜金属量约220万吨,是我国北方重要的铜矿资源储备基地。

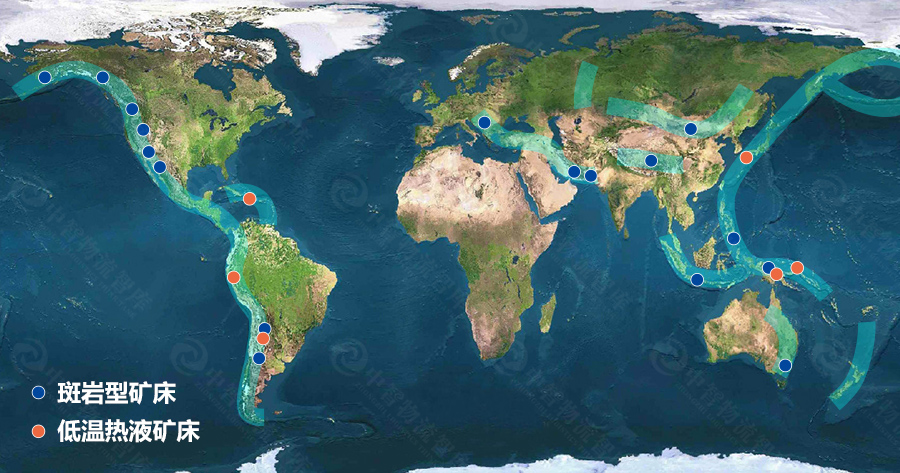

▲ 全球范围超大型斑岩铜矿分布图

我国在全球精炼铜生产和消费中占据主导地位,其产量和消费量均居世界首位。2019年-2024年,我国精炼铜产量整体上升,年均增长率4.17%。2024年,全球精炼铜产量2763万吨,同比增长2.6%,其中我国产量占比达43.43%。值得注意的是,我们铜精矿对外依存度高达82%,其中南美供应占比超60%,国内矿山产量增速不及需求速度。

▲ 2019-2024年我国铜产业规模(万吨)

数据来源:2019-2023年数据来源于《中国矿产资源报告》(2020-2024),2024年数据来源于《Mineral Commodity Summaries 2025》

四、需求端结构性分化

(一)传统需求板块趋于饱和,边际增速放缓

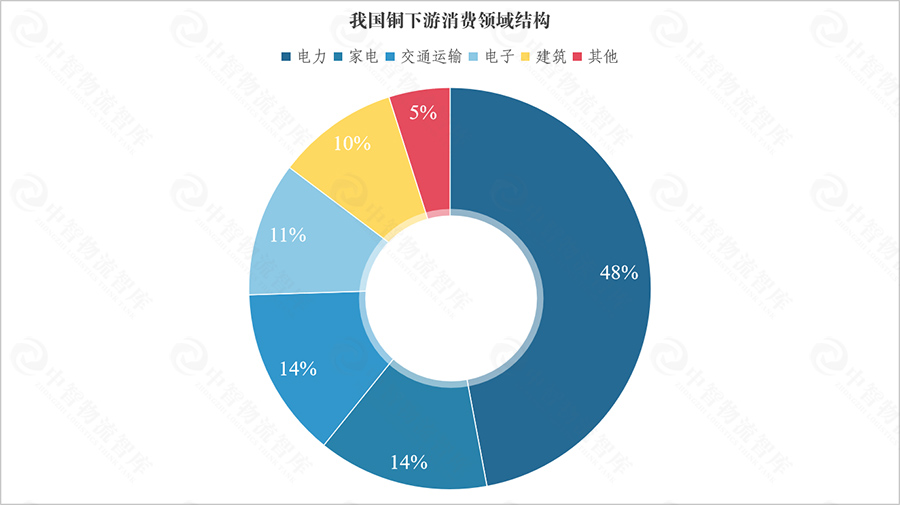

电力行业是铜的最大消费领域,占全球铜消费量近一半,主要用于电力输送、电机、通讯电缆、住宅电气线路等。在我国铜下游需求中,电力行业占比最高达48%,家电和交通运输行业分别占比14%和12%,建筑和电子行业分别占比10%和11%。

近年来,受高通胀、紧缩货币政策和房地产市场低迷等因素影响,传统领域的铜需求增速有所放缓。尽管如此,传统领域的铜需求仍保持相对稳定,中国、美国、欧盟等主要经济体持续加大电网投资,对整体铜市场需求起到了支撑作用,预计未来增速保持在2%-3%。

中国国家电网超6000亿元投资计划、美国能源部(DOE)的GRIP计划、欧盟“欧洲电网行动”等均推动铜需求增长。家电行业能效升级、家电补贴政策带动下仍有支撑,但整体已进入成熟阶段,增量空间有限。这些传统板块正由过去的“高速拉动者”转变为“稳定托底者”。

(二)制造业转型升级带动结构性新需求

随着我国制造业迈向高端化、智能化,铜的应用场景正不断拓展。以新能源汽车、高端装备、轨道交通为代表的新兴制造业,不仅对铜材的总量提出更高要求,也推动其向高精度、高导电性等技术性能提升。

制造业结构升级带来的铜消费增长,具有附加值高、持续性强的特点,是未来中期内需求结构中的“中坚力量”。在“碳达峰、碳中和”国家战略引领下,以光伏、风电、储能、新能源汽车为代表的绿色产业成为铜需求快速增长的新引擎。

相关数据显示,每辆纯电动车用铜量约80-100公斤(传统燃油车约20公斤)。2024年,我国新能源汽车产量1288.8万辆,同比增长34.4%,对应铜需求约100-130万吨。新能源产业对铜资源的需求增长迅猛,而且与国际绿色供应链深度绑定,对铜资源的战略保障提出了更高要求。

同时,相关技术发展也催生出对铜材料加工形态、性能参数的新需求,如柔性布线、高频电路、新型储能模块中的高导铜件等,进一步推动下游产业与铜产业链协同升级。

▲ 新能源汽车生产车间 图源:网络

小结:全球已形成以智利、秘鲁、刚果(金)等为主导的全球采矿和以我国为主导的集中冶炼生产格局。我国铜资源需求结构正经历由“传统拉动”向“多元驱动”的深层转型,呈现出显著的结构性分化趋势。

从历史经验来看,铜的消费变化高度映射产业结构的变迁,其需求结构的演化不仅是经济发展阶段的标志,也揭示出未来战略储备和产业政策的关键指向。

tag:

028-65261105

028-65261105