一、定义

奶粉根据食用对象不同可分为婴幼儿奶粉、儿童奶粉、成人奶粉、中老年奶粉、孕妇/妇女奶粉等。婴幼儿配方奶粉是指以乳类及乳蛋白制品、大豆及大豆蛋白制品为主要原料,加入适量的维生素、矿物质或其他成分,仅用物理方法生产加工制成的粉状,适用于正常婴儿(0-6月龄)、较大婴儿(6-12月龄)和幼儿(12-36月龄)食用,其营养成分能满足婴儿的正常营养需要或较大婴儿和幼儿的部分营养需要的配方食品。

二、行业法规与发展

中国婴幼儿奶粉市场竞争激烈,市场集中度较高。

2016年6月,《婴幼儿配方乳粉配方注册管理办法》出台,规定对国产和进口的婴幼儿配方奶粉实行注册管理,市场准入门槛提高,加速了中小品牌的退出和品牌间的并购整合。

2023年2月,婴幼儿配方奶粉新国标(GB 10765-2021、GB 10766-2021、GB 10767-2021)正式实施,在营养成分、生产工艺、质量安全等多方面提出了更为严格和细致的要求,行业发展更加规范有序,头部企业市场集中度进一步提高,飞鹤、达能、伊利、皇家菲仕兰、惠氏、君乐宝、澳优、贝因美等内外资企业占据了主要市场。

三、2024年婴幼儿奶粉进口现状

2024年进口婴幼儿配方奶粉20.88万吨,同比下降6.4%,合40.39亿美元,平均单价19.34美元/千克。进口来源国主要为荷兰、新西兰、德国、法国、爱尔兰,我国从这五个国家进口婴幼儿配方奶粉的量占总进口量的比例高达94.5%。

表1 2024年TOP5婴幼儿配方奶粉进口来源国量值表数据

▲ 来源:海关

分省份来看,婴幼儿配方奶粉进口贸易商集中于广东、上海、湖南、浙江、山东省份,排名前五的省份进口量比例达到总量的90.0%。2024年四川进口婴幼儿配方奶粉0.21万吨,全国排名第8。

表2 2024年TOP5进口婴幼儿配方奶粉省份量值表数据

▲ 来源:海关

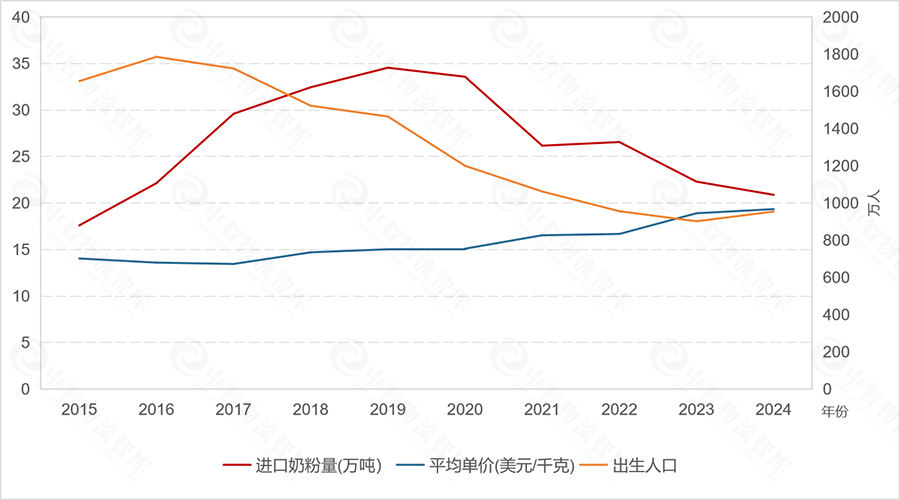

四、出生人口与婴幼儿奶粉进口

2024年出生人口954万人,同比增长5.8%,是自2017年开始连续七年的下跌趋势中首次实现反弹增长。婴幼儿奶粉进口自2020年开始整体呈现下降趋势,但平均进口单价则呈上升趋势。

表3 2015-2024年出生人口数与进口婴幼儿奶粉量值表

▲ 数据来源:统计局、海关

出生人口数与进口奶粉量的相关系数为0.09,表明当期出生人口数量变化对当期进口婴幼儿奶粉量的变化解释力较低。

考虑到近年来0-6个月纯母乳喂养率有所增长,进一步探讨出生人口数与进口奶粉量滞后一期及滞后二期的关联性,出生人口数与进口奶粉量滞后一期的互相关系数为0.60,滞后二期的互相关系数为0.90,表明当年出生人口与次年的奶粉进口量呈现中度正相关,对第三年的奶粉进口量呈现高度正相关,出生人口走势与进口婴幼儿奶粉量走势紧密相关,且这种影响具有时间滞后性。

可以合理推断,进口婴幼儿奶粉中,1段奶粉占比较低,2段3段奶粉占比较高,婴幼儿奶粉市场规模更集中于面向6-36月龄婴幼儿的2段3段奶粉。

还有其他因素也对婴幼儿奶粉进口量起着重要影响。国产奶粉品牌崛起,把握下沉市场竞争态势强劲。

根据2024年中期财报,飞鹤、贝因美、伊利(婴配奶粉业务)、蒙牛(婴配奶粉业务)等企业都实现了营收正增长。

与一二线城市相比,三四线城市及农村地区人口基数大、新生儿数量更多,占据行业较大市场份额,三四线市场国产奶粉品牌仍是主流,出生人口更多反弹增长在三四线城市及农村地区,更利好国产品牌获得市场增量。

近年,国产品牌纷纷升级产品,推出高端奶粉产品,一定程度挤占进口奶粉锚定的高端奶粉市场份额,形成较大竞争压力。

中智认为:近年来,出生人口数量的波动引起了社会广泛关注,在母婴相关产业中,婴幼儿奶粉市场受其影响备受瞩目。深入研究后发现,出生人口下跌确乎对婴幼儿奶粉进口量产生消极影响,且这种影响具有时间滞后性。同时,国产奶粉品牌的崛起成为影响进口量的重要因素之一,婴幼儿奶粉市场进入存量市场竞争阶段,三四线下沉市场的争夺或成为各品牌主要战场。

tag:

028-65261105

028-65261105