一、中欧班列发展背景

(一)“一带一路”倡议指引下中欧班列蓬勃发展

受“一带一路”倡议的引领,中国铁路依托新亚欧大陆桥和西伯利亚大陆桥两条重要通道,在早期尝试开通亚欧国际列车的基础上,逐步实现了中欧班列、中亚班列、中老班列等多条线路的常态化运营,为亚欧大陆的互联互通和“一带一路”建设的推进打开了新局面。

2016年6月,中欧班列正式启用了统一的品牌标识,同年10月,推进共建“一带一路”工作领导小组办公室发布了《中欧班列建设发展规划(2016-2020年)》,规划布局西、中、东三条通道,不仅连通欧洲及沿线国家,也连通东亚、东南亚及其他地区,构建覆盖亚欧大陆的铁路通道和多式联运走廊。

▲ 图1-1 中欧铁路通道规划图

(二)俄乌冲突爆发,中欧班列逆势上扬

俄乌冲突爆发以来,中欧班列在俄罗斯、白俄罗斯、波兰、德国等主要国家间的运行依然稳定。由于欧洲制裁和俄罗斯提高北方走廊的过境费用,导致该走廊的铁路运输量急剧下滑,但仍有绕道、转港等措施,可以改用中间走廊的海铁联运路线或者伊朗过境的中欧班列南线。俄乌冲突发生后,中间走廊和南线的运输量激增,中欧之间的贸易往来和投资协定合作没有遭受显著冲击。

▲ 图1-2 中欧铁路受俄乌战争影响路段

(三)国家出台文件促进中欧班列高质量发展

2023年11月27号,国家发改委和国铁集团联合出台了《关于促进中欧班列平台企业高质量发展的通知》(发改开放[2023]1622号),包含规范中欧班列品牌管理、开行数据发布、需求提报、安全管理、市场发展秩序、班列开行布局、境外经营行为、班列支持举措八项措施。

其中,规范中欧班列开行数据发布中明确:中欧班列开行数据应按中国与欧洲国家之间开行的集装箱等国际铁路联运列车统计,中国与亚洲国家之间的中欧班列按中亚班列统计,包括开行列数(自然列)、发送箱数、重箱率等,具体以国铁集团公布的数据为准。国铁集团在中欧班列门户网站上按月分别发布中欧班列、中亚班列等统计数据。各平台企业不得扩大统计范围对外公布中欧班列、中亚班列开行数据,且不得合并统计及发布。各地要切实负起责任,依据国铁集团发布的中欧班列、中亚班列数据校准本地方统计数据,确保数据统一真实。

(四)红海危机促进中欧班列需求上涨

自2023年11月起,红海海域发生了一系列影响国际航运的事件,引发了红海航道危机。红海航道与苏伊士运河连成“欧亚水上通道”,是全球最繁忙的水道之一,承担了近12%的全球贸易。它对全球的能源、物资等供应链至关重要。然而,也门胡塞武装为支援哈马斯,频繁袭击红海及周边目标,导致中东紧张局势升级,国际海运受到干扰。美国于2024年1月宣布领导打击胡塞武装,但红海危机仍难以平息,预计将持续到2024年下半年。面临这一危机,企业纷纷采取应对措施。除了选择绕行好望角,一些出口商还转向中欧班列。据香港《南华早报》1月6日报道,英国出口和国际贸易研究所负责人称,近期中欧班列的咨询量大幅增加。一些业内人士反映,作为海运的替代方案之一,中欧班列1月的舱位已在2023年年底提前订满。

▲ 图1-3 海运绕行好望角线路

二、2023年中欧班列开行情况

(一)中欧班列年度开行走势

中欧班列作为国际陆路运输的新型组织方式,为亚欧国际贸易提供了除海运、空运之外的跨境物流新选择。根据《中欧班列发展报告(2021)》,中欧班列运输费用约是空运的1/5,运输时间约是海运的1/4,综合考虑高附加值货物在途时间成本,中欧班列与传统的海铁联运相比可以节约8%-20%综合物流成本,且具有受自然环境影响小、稳定性高的特点,在满足高附加值、强时效性等特定物流需求方面具有比较优势。

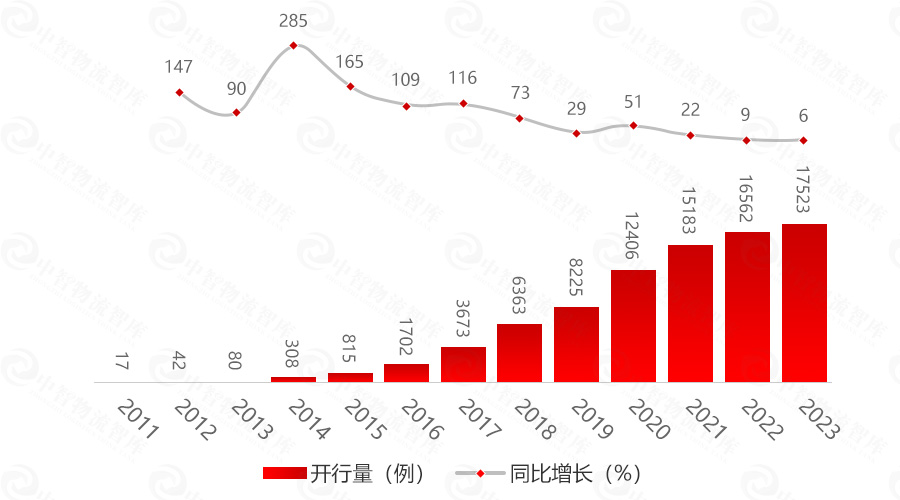

▲ 图2-1 中欧班列历年开行情况

2024年1月9日,国铁集团发布相关数据,2023年,中欧班列全年开行超1.75万列、发送190.1万标箱,同比分别增长6%、18%。中欧班列从开行列数上看,已经走过了头三四年不足100列的摸索期,经历了2014-2021年“狂飙式”的高速增长期,步入自2022年开始的平稳发展阶段。其中2023年去程9343列,回程8180列,去回程比为1.142:1,继续延续整体上的去回程基本平衡。

(二)中欧班列2023年双向运输情况

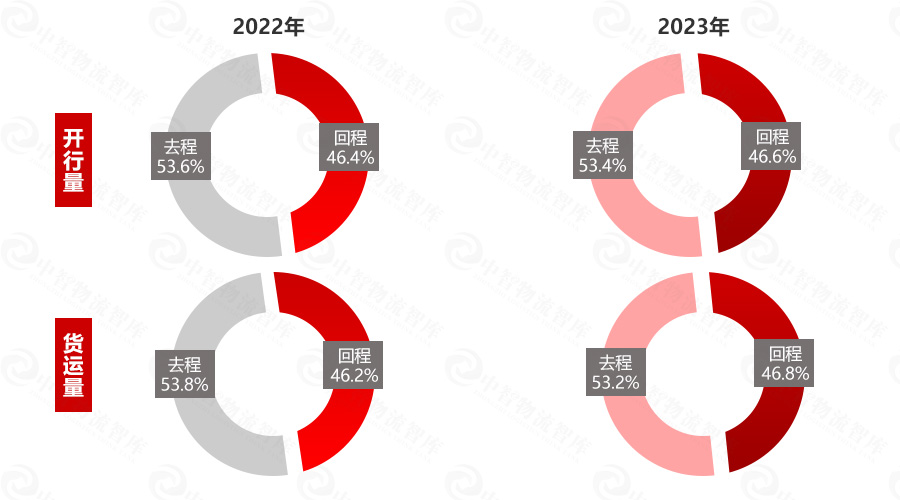

2023年,中欧班列回程开行量占比较2022年提升0.2个百分点,达到46.6%;回程货运量占比较2022年提升0.6个百分点,达到46.8%。中欧班列从以前的有去无回发展到如今的双向奔赴,双向运输持续取得成效。

▲ 图2-2 2022年/2023年中欧班列去程和回程运输占比

(三)2023年中欧班列月度开行情况

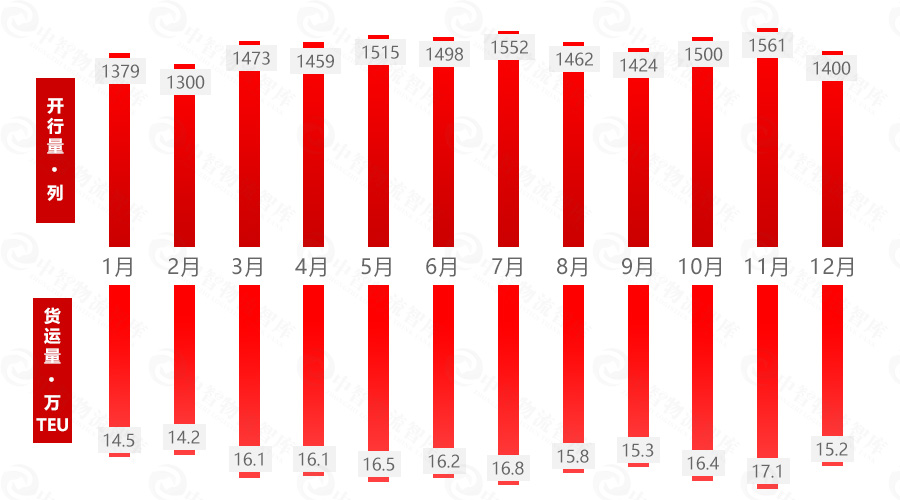

▲ 图2-3 2023年中欧班列月度开行情况

2023年1月至12月,中欧班列平均每月开行1460列,发送15.8万标箱。从月度来看,11月是中欧班列的最忙碌的一个月,开行数量达到1561列,发送17.1万标箱;从季度来看,二季度是中欧班列的高峰期,开行数量达到4472列,发送48.8万标箱。

(四)各城市中欧班列开行数据

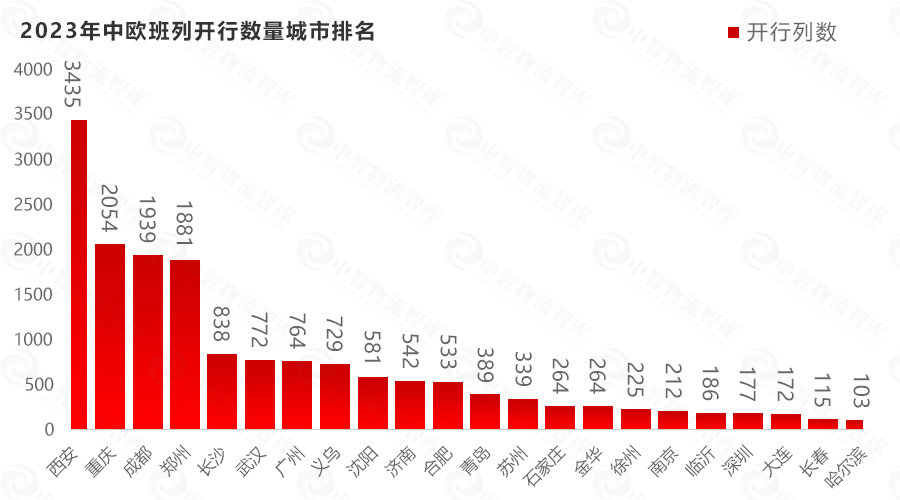

▲ 图2-4 2023年中欧班列开行数量城市排名

统计2023年开行中欧班列超100列的22个国内城市,其中西安、重庆、成都、郑州四个城市的开行列数位居前四,占据了中欧班列开行城市的第一梯队(全年开行1000列以上)。从上图可以看出,这四个城市共计开行了9309列中欧班列,占2023年开行总数的53.12%,这四个城市在中欧班列的运营中发挥了重要的作用。

值得一提的是,乌鲁木齐是丝绸之路经济带核心区的重要节点城市,也是中欧和中亚班列的必经之地。为了更好地发挥乌鲁木齐在中欧班列运输中的集结作用,我国已将其列为五大中欧班列集结中心之一,与第一梯队的西安、重庆、成都、郑州并列。然而2023年乌鲁木齐仅开行了27列中欧班列,与其他四个集结中心相比,数量相差甚远。这主要是受到新冠肺炎疫情的影响,以及乌鲁木齐国际陆港区建设和中欧班列集结中心示范工程的推进还不够完善。

而处于第二梯队(全年开行500至1000列)的有长沙、武汉、广州、义乌、沈阳、济南、合肥这7个城市,这7城共计开行列数为4759列,占中欧班列开行总数的27.16%。这些城市的共同特点是都有较强的外向型经济和制造业基础,能够提供丰富的货源和需求,同时也有较完善的物流设施和服务,能够保障中欧班列的顺畅运行。

第一和第二梯队的11个城市,合计开行中欧班列14068列,占中欧班列开行总数的80.28%。

第三梯队(全年开行100至500列)的城市共11个,分别是青岛、苏州、石家庄、金华、徐州、南京、临沂、深圳、大连、长春、哈尔滨,多为东部地区省会或副省会城市,具有较高的经贸合作潜力和辐射带动效应。

剩余城市均为第四梯队(全年开行100列以下),其中包括天津、北京、上海等经济强市,这些城市离港口较近,中欧班列面临海运的直接冲击。

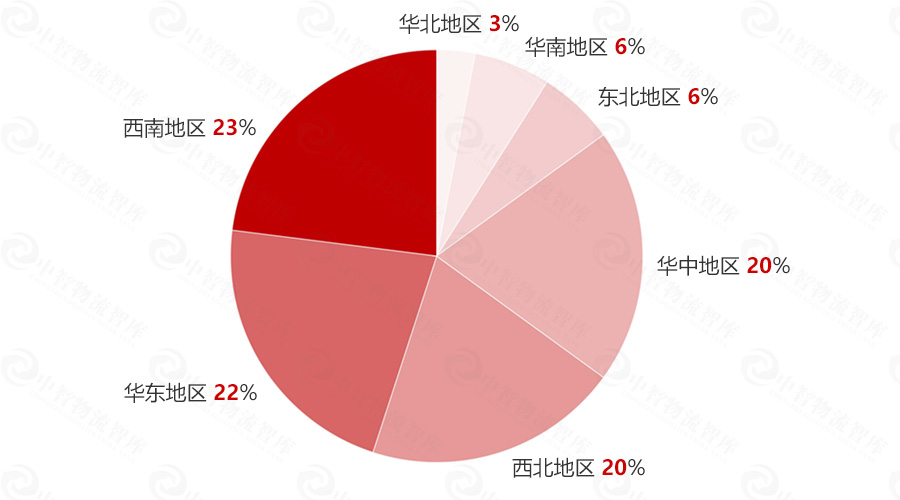

(五)2023年中欧班列区域开行情况

▲ 图2-5 2023年我国各地区中欧班列开行列数占比

统计2023年我国七大地区的中欧班列运营数据,如图2-5所示,我国位于中欧班列中、西通道内的西北、西南、华东、华中地区合计开行14972列中欧班列,占中欧班列开行总数的85.44%。

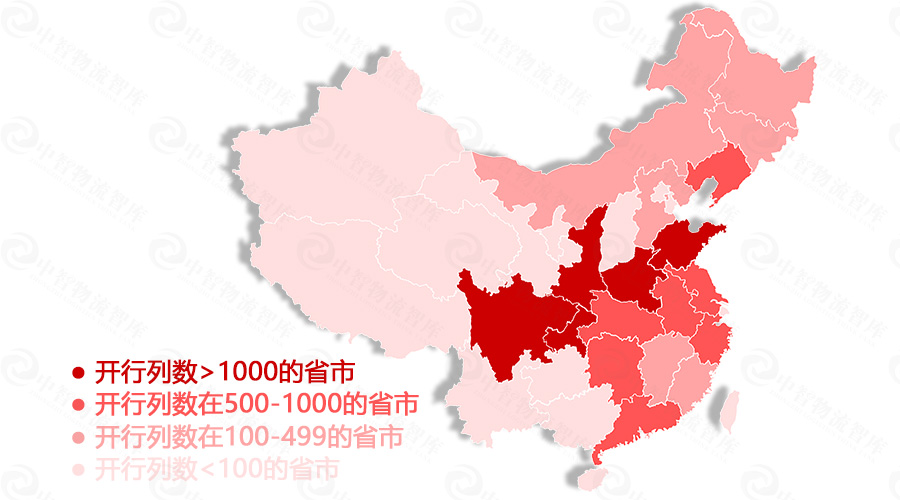

▲ 图2-6 2023年我国各地区中欧班列开行列数占比

进一步分析我国开行中欧班列的所有省市的开行数据,如图2-6所示,其中四川、重庆、陕西、河南与山东五个城市的开行列数都超过了1000列,占据了中欧班列开行城市的第一梯队,而浙江、广东、湖南、江苏、辽宁、湖北和安徽的中欧班列开行数量都超过了500列,处于第二梯队。

第一梯队和第二梯队的省市承担了93.37%的中欧班列开行,从图中可以发现,这些省市大多都位于我国的中西部,说明我国位于中西部地区的省市在中欧班列的运营体系中发挥了重要的作用,并且,这些省市以内陆省市居多,共同特点是具备成熟的铁路、公路货运网络和符合要求的海关口岸作为支撑,当地产业对海运依赖性较低或当地物流体系不与海运直接竞争,具有较高的外贸出口需求。

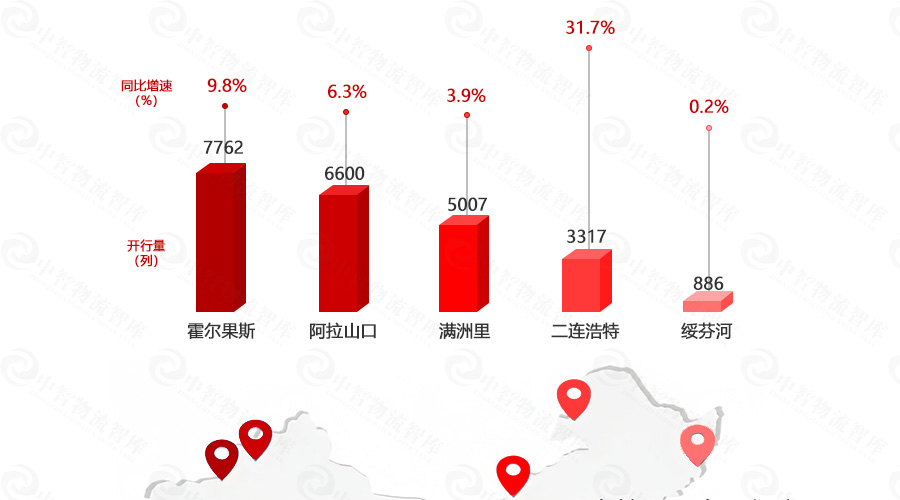

(六)2023年中欧班列核心口岸开行情况

▲ 图2-7 2023年中欧班列核心口岸开行情况

2023年,中欧班列再添新通道,开通同江口岸,形成“六大口岸”发展的基本格局。2023年,霍尔果斯、阿拉山口、满洲里、二连浩特、绥芬河、同江北口岸分别开行中欧班列7762、6600、5007、3317、886、35列,同比增长9.8%、6.3%、3.9%、31.7%、0.2%(同江铁路口岸为2023年新开,暂无同比增长数据)。其中二连浩特增长最为显著,增速超过30%,表现亮眼。

(七)2024年中欧班列发展预测

据国铁集团披露,2024年国家铁路预计将完成旅客发送量38.55亿人,完成货物发送量39.31亿吨。按照近三年的开行数量增长趋势来看,2024年预计可达1.8万列,这只是初步估计,因为很有可能受突发情况影响,就像去年一月的红海危机持续发酵,导致海运费暴涨,就有不少货主转战中欧班列,未来中欧班列将在面对地缘政治、紧张局势和气候变化等挑战时发挥重要的作用。

tag:

028-65261105

028-65261105